第十六章 财政

旧社会的财政,是榨取人民血汗,满足统治者穷奢极欲,强化其国家机器,维护其统治的工具。历代田赋名目庞杂,计征依据仅凭邑吏流传之底册,私相授受,积习相沿,弊端百出。田粮不符,或田多粮少,或粮多田少,或有地无粮,或有粮无地,强梁富豪之家地连阡陌,无分文之征,贫者无立锥之地,而纳粮当差,不堪其苦。

明初定赋役法,丁有役,田有租。洪武、永乐年间,新安定官民田地 1673.11 顷,夏征麦正耗 2811.83 石,秋征正耗 12575.328 石。

万历年间实行一条鞭法,地分三等通折,全县上等地 1669.456456 顷,实征银并每亩加九厘银共征 18247.27 两,遇闰加征 480.119 两。

清初田赋依万历旧制,全县折一等地 1648.346456 顷,共征银 18247.2763716 两,每亩派银 0.11699425 两。遇闰加额银 480.119 两,每亩征银 0.02912735456 两。

同治元年,知县韩经畲改征制钱,每丁三钱以上为大粮,每两征钱 2500 文;三钱以下为小粮,每两征钱 1500 文。

民国初期,田赋仍循清制。元年,全县耕地 557.96419 顷,年征丁地钱 6776.371 两。民国七年四月,改征银元。新安分大粮、小粮,大粮每两折征 2 元 2 角,小粮每两折征 2 元。

田赋向依年份征收,后来由于军阀混战,横征暴敛,民国十年,提前开征十一年丁地,名曰“借征”,以后又叫“预征”“推征”。民国十五年,预征民国十八、十九、二十年丁地银两,民国十六年预征民国二十一、二十二年丁地银两,民国十九年,推征民国二十五年丁地银两。

民国二十五年(1936)至民国三十六年(1947),11 年之中物价增长 50 倍。其间,于民国三十年,田赋改征实物,实征粮食 10508 市石。民国三十一年,实征小麦 4412 市石,征购小麦 9677 市石。民国三十二年,实征购小麦 19800 市石。民国三十五年,正税赋额 14438 元,配征实物粮 7012 市石。民国三十六年征实小麦 4057 市石。是年,新安县财政预算收入 1018971.538 元。预算支出项目,用于“经济及建设”支出的仅 9913.08 元,占总预算支出的 10%,但多属经济部门经费,并非经济建设。

中华人民共和国建立后,新安县逐步建立和健全了人民财政。社会主义财政的本质是取之于民,用之于民。是为了巩固无产阶级专政,发展社会主义经济、科学、教育、文化事业,符合劳动人民的利益。

第一节 预算内收支

一、预算收入

1950 年,财政实行统收统支,县不建立财政总预算,县财政收入全部上解,不搞收支平衡。当时,新安县主要收入是农业税(也叫公粮)、工商税。

1953 年,财政工作的中心逐步转移到社会主义建设上来,财政管理制度分为三级预算管理体制,即中央级财政、省(市)级财政和县级财政,并划分地方固定收入和固定比例分成收入。新安县列入县财政固定收入的有屠宰税、交易税、契税、车船使用牌照税,地方企业利润及折旧,县公产及其他收入;固定比例分成收入有农业税、工商所得税、企事业收入等项。县地方财政入不敷出时,由省给以差额补助。

1962 年,贯彻“调整、巩固、充实、提高”的方针,调整了“大跃进”造成的财经困难,使财政工作较为稳定地前进。

“文化大革命”时期,财政工作遭受重大损失,其中 1975 年全县工业亏损达 65.5 万元。

1971 年,实行“定收定支,收支包干,保证上缴,超收分成,一年一定”的管理办法,超收部分实行省、地、县三级分成。

1974 年,实行收入按固定比例留成、超收分成办法。超收分成比例为:中央 70%,省 9%,地区 7%,县 14%。

1976 年,实行“定收定支,收支挂钩,总额分成,一年一定”的办法。收支计划核定后,按收入与支出的总额,确定留解比例,超收可多分成,短收要压缩开支,自求平衡。

1980 年,实行“划分收支,分级包干,增收分成,节约留用”的办法。当年增收分成比例为:上解和县留各 50%。

1981 年,恢复 1976 年实行的“定收定支,收支挂钩,总额分成,一年一定”的办法。

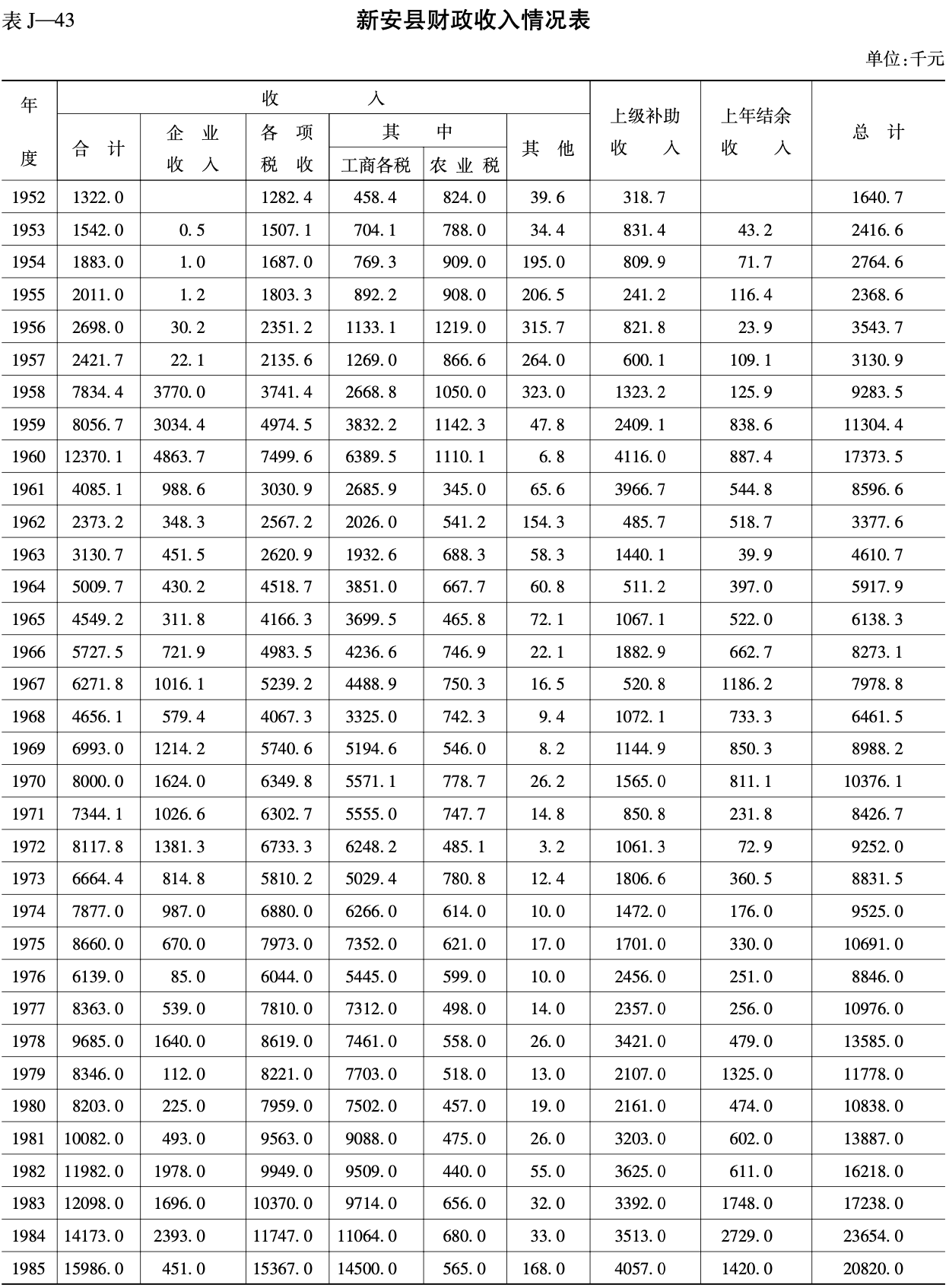

1982 年,由于党的经济改革政策取得成效,农业收入增加,工业扭亏为盈,财政预算收入 968.3 万元,实际完成 1198.2 万元,为预算的 123.7%,较上年收入增长 18.8%。

1985 年,随着工农业生产的发展,扩大了商品流通,财源扩大,财政预算收入 1367.8 万元,实际完成 1534.3 万元,为预算的 112.2%,是 1952 年财政收入的 11 倍。财政总收入中,工商各税的收入 759 万元,比 1952 年增长 16.5 倍,比重由 1952 年的 34.8%上升为 49.5%。

二、预算支出

1950 年,未建立县级财政总预算,实行统收统支办法,直接向省财政厅上解收入,领取支出。县属机关、团体的经费支出,按实支结算。1953 年财政体制改革后,按照上级财政下达的支,出计划办理财政支出。

支出管理,随着国民经济的发展,各个时期的财政制度曾有过多次改进。个人部分,包括工资和各种补贴、职工福利等,建国初期实行的是部分薪金制和部分供给制,1951 年改供给制为包干制,1952 年改为工资分制,1953 年 7 月改为工资制,沿用至今。公用部分的管理,包括公务费、购置费、修缮费、业务费等,一直实行“金额预算”管理方法。凡有部分收入的单位,除去收入,不足部分由财政补助,属于“差额预算管理”;凡没有收入的单位的支出,全部列入财政预算,年终结余,全部上缴,不留下年使用。1980 年,对实行“金额预算管理”的行政事业单位,全面实行“金额预算包干”或“部分项目预算包干”的管理办法,根据单位的条件和可能,全部或部分支出项目实行包干,年初经过反复测算,确定预算支出指标,包干给单位使用,年终结余留用,超支不补。对行政经费的管理,包括行政机关的个人经费、行政业务费、训练费、公安机关经费等,实行预算定额包干管理办法。

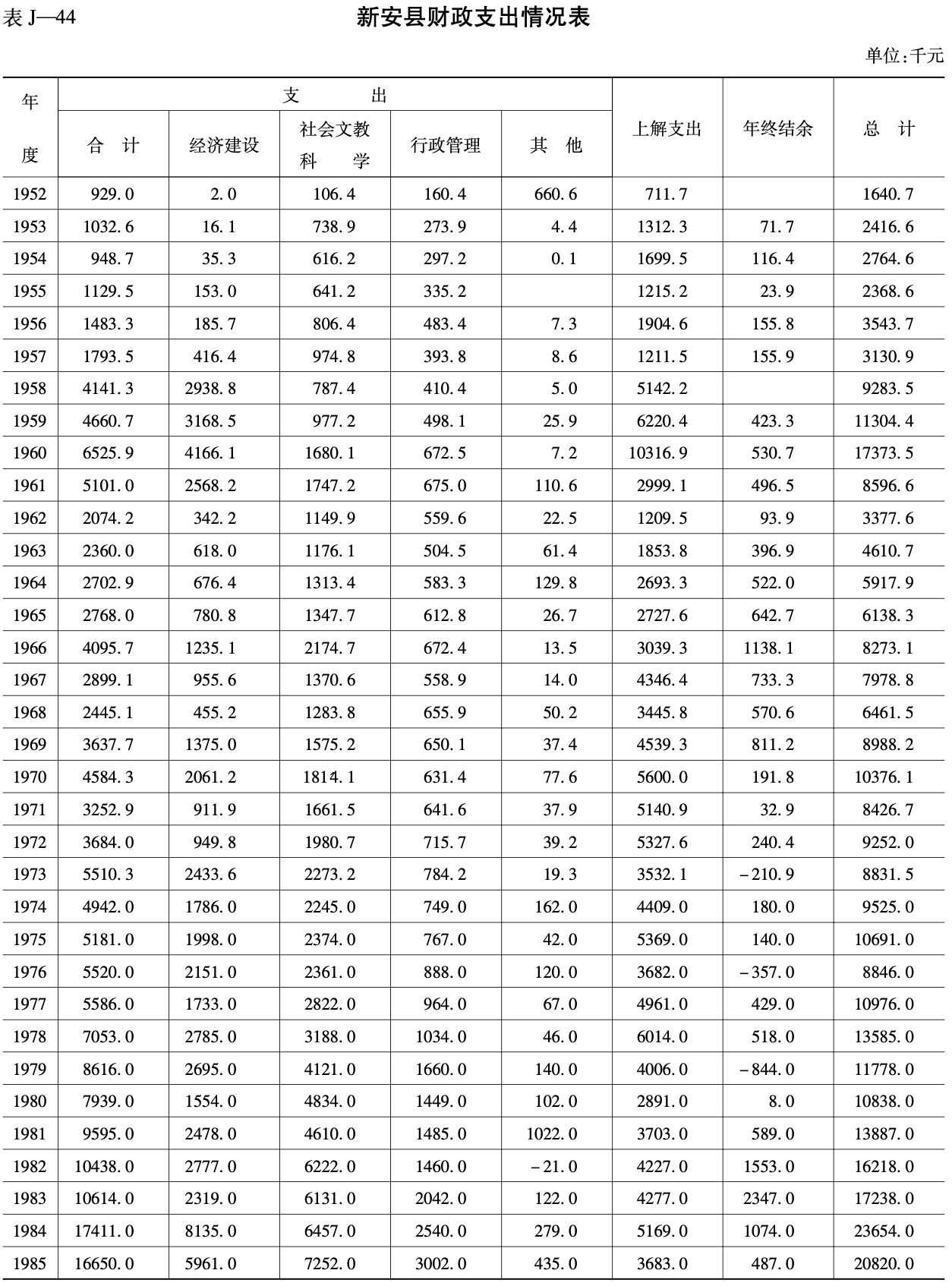

1983 年,支出预算为 1155.1 万元,实际支出 1060.4 万元,为年度预算的 91.9%。预算支出结余 93.7 万元,扣除按照规定应结转下年度继续使用的小农水补助费、支援乡村投资、水利事业费共 40.1 万元外,正常经费结余 53.6 万元。根据省财政包干体制规定,县分得财力 1296.1 万元,实际支出 1061.4 万元,年终滚存结余 234.7 万元,减去结转 1984 年继续使用结余 40.1 万元,年终滚存净结余 194.6 万元。

1985 年总支出 1665 万元,比 1952 年增长 17.8 倍。34 年全县累计财政支出 17345 万元,平均每年递增速度为 8.6%。

第二节 预算外收支

预算外资金,是根据国家财政制度和财务制度规定,由地方自收自支,自行管理。主要用于解决地方的公益事业,以弥补国家预算资金的不足。

1953 年,区、乡自筹经费(即农业税自筹收入)不纳入预算,称之为特种资金。按农业税额比例筹集,随秋征公粮一并入库,由粮食局折付人民币,专户存储银行。县财政按各区筹集经费总额提取 20%,由县财政统一调剂使用。

1957 年 11 月,地方的各项附加收入,包括工商税附加、农业税附加和城市公用事业附加,一律由县人民委员会管理,不列入预算。同年,按上级规定,在县城的私营、公私合营工商业和手工业合作社中筹集自筹经费,用以兴办城镇群众性公益事业。筹集办法是按工商业应纳工商税、工商所得税总额,增筹 4%,随税附筹。

1958 年,按上级规定,地方财政按商品流通税和工商所得税附征 1%,称工商税附加。至此,新安县特种资金收入项目有工商税附加、农业税附加、公田、公房租收入。

1962 年,地方财政预算外资金,一律纳入各种财政总预算,实行统一管理,但仍然是地方的机动财力。资金的使用,按照国家政策要求和当年平衡的原则,合理安排,加强了对预算外资金的管理。这项规定沿用至今。

自 1970 年起,对县办企业的基本折旧基金和利润,实行企业与县财政分成的办法,县的分成部分集中纳入财政预算管理,由县财政统一调剂安排。

1979 年起,对县工业用电和工业用水开征附加,按照附加率征收 8%,由供电部门代征代缴,作为县城公用事业附加收入。

新安县预算外支出,是根据当年预算外收入来源,量入为出,进行安排。1953 年,预算外支出项目有乡村干部误工补助、乡村办公房维修、公杂费、交通支出和教育支出中的小学房屋修缮费用等。到 1958 年,预算外支出共 22.6 万元,项目增至地方工业支出、农业支出、交通支出、邮电支出、城市公用事业支出和文化教育卫生支出、行政支出等。1963 年,邮电由省垂直管理,与县财政脱离交拨关系。

1984 年,预算外支出 328.7 万元,其中经济建设费支出 4.9 万元,社会、文教、科学费支出 15 万元。

第三节 农村财政

一、乡(镇)财政

1956 年,整顿与建立乡镇财政,按照国家规定,负责征收上缴,编造自用经费预算。其经费开支固定项目有乡镇行政费、小学教育经费、村公杂费、村干部补助费、民兵事业费等,预算支出占全县预算支出的 43.5%,预算收入占全县纯收入部分的 45.5%。

1958 年建立人民公社,为了适应新的形势变化,建立了公社财政体制。按照统一领导,分级管理,分级核算,各计盈亏的原则,其财务分三级管理,即公社、生产大队、生产队三级组成。公社的财务收入计划,包括国家生产投资和国家拨款收入、直属企业收入、直属队和农场应按计划上交的收支余额、事业收入、队交公共积累收入、其它收入。支出计划包括基本建设支出、增拨企业流动资金、补助大队支出、行政管理费支出、事业费支出、归还借款支出、弥补企业亏损、其它支出。生产大队根据生产队建设计划和各项分配政策编制财务收支计划。生产队根据生产大队确定的包产收入,包括投资,编制年度财务计划。

从 1962 年起,收回公社财政权,实行收支两条线的管理办法,凡公社组织的一切收入全部上缴县财政,一切支出由县财政拨款。属于公社本身的集体资金,列入公社预算外管理。1966~1976 年“文革”期间,公社财政又扩大范围,又将一部分收入自己掌握使用。1979 年,重又恢复收入上缴、支出报批拨款的管理制度。至 1985 年底,全县 13 个乡镇,全部建立了财政所,建立了乡镇一级财政。乡(镇)财政实行“定收定支,超收分成,超支不补,节约按规定使用”的管理体制。

二、农业税征收

农业税(即公粮)是国家通过税收形式向有农业收入的集体或个人征收的一种税收,是国家财政收入的组成部分,是农民对国家应尽的义务。1958 年以前,实行累进税制,按土地面积、常年产量和计税人口作计税基础,以每人平均收入确定级数,按户计算缴纳。1958 年公社化后实行比例税制。

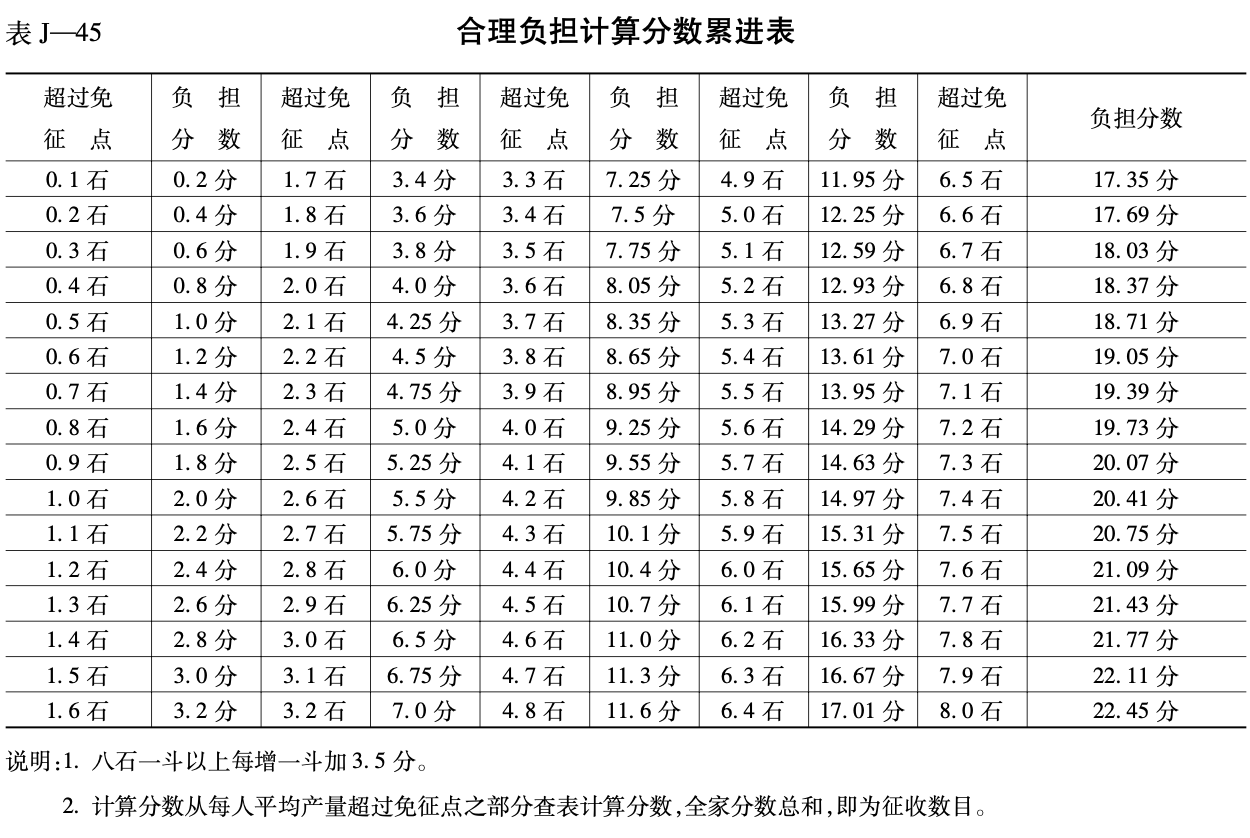

1948 年新安民主县政府规定,已土改(老区急性土改)区负担面为 60~70%,免征点为 8 斗,未土改区免征点为 9 斗。扣除免征点,达到负担面者,即可定分,摊征农业税;达不到负担面者,降低免征点(土改区 7 斗,未土改区 8 斗),并制定合理负担计算分数累进表。

1949 年 5 月,河南省人民政府颁布农业合理负担暂行办法,农业税分 13 级,最低税率为 5%,最高税率为 40%,免征点为 120 斤。

1950 年土改后,采取有免税点的按产量比例征税制,扣除免税点 80 斤后,计算负担。

1951 年,政务院《新解放区土改地区农业税暂行条例》规定,免税点为细粮(小麦、小米)100 斤,税级 23 级,税率最低为 6%,最高为 28%。累进计算方法为:如每人平均收入粮 140 斤,以 140 斤乘税率 6%,等于 8.4 斤,即为应征粮数。

同年,为了进一步搞好合理负担,开展了查田定产。经过普遍丈量土地,全县长出耕地 88205 亩。评定产量按照土质情况,旱地分 12 等,水地另加水力。旱地产量:每亩一等 240 斤,二等 210 斤,三等 180 斤,四等 160 斤,五等 145 斤,六等 130 斤,七等 115 斤,八等 100 斤,九等 85 斤,十等 70 斤,十一等 55 斤,十二等 40 斤,特好者 260 斤,特坏者 30 斤;水地每亩产量 320 斤。

1958 年公社化后,实行全国统一的比例税制,核定纳税单位计税的常年产量和税率,按基本核算单位(生产队)计算交纳。此种农业税征收办法,至今基本未变。

为了支持发展农业生产,历年来农民负担不断减轻。1985 年,农业税额 56 万元,比 1952 年农业税下降 30.5%。农业税占财政总收入的比重,由 1952 年的 62.1%下降到 3.7%。农民平均每人负担的农业税,由 1952 年的 3.3 元减少为 1.3 元。

第四节 企业财务管理

一、固定资产管理

管理好固定资产,保证固定资产完整无缺,维护国家财产不受损失,对有计划地组织社会再生产和加强企业经济核算有重要作用。

固定资产的增添购置,须经主管部门审查后报县财政批准。固定资产应按规定提取折旧基金,固定资产原值的综合折旧率为 3~5%。

固定资产的调拨,在地方国营企业之间互相调剂,经与主管部门协商后,无偿调拨。国营与集体企业间的调拨,则应按规定作价。

二、流动资金管理

流动资金是垫支于劳动对象、支付职工工资以及其它费用方面的资金。

流动资金只能用于企业生产、经营和按规定允许购置的项目,如低值易耗品等。任何单位和个人,不准借用流动资金,不准用流动资金搞基本建设,严禁赊销、预付。

流动资金的核定,是在清查财产的基础上,根据需要核定流动资金总额和最低需要的定额流动资金。财政拨款约占流动总额的 6%,不足部分银行定额贷款,超定额贷款利息加倍。

1981 年 1 月规定,对工业、交通等企业,实行国拨流动资金有偿占用办法,按月息率 2.1%向财政部门交纳占用费。到 1983 年执行利改税后,取消此一规定。

三、专用基金管理

专用基金包括更新改造基金、大修理基金、生产发展基金、新产品试制基金、后备基金、职工福利基金、职工奖励基金、企业基金、育林基金、小型技术措施贷款等。县财政加强对各项专用基金的管理,支持企业提高设备能力,促进生产发展。1982 年,县财政筹集技术措施贷款 66.4 万元,支持各工矿企业更新设备、改进工艺、产品换代、提高质量等重点技术改造项目,收到良好效果。

第五节 审计监察

1953 年,县人民政府财政科始设监察人员。1958 年“大跃进”中,财政监察人员随之被撤。1963 年又恢复财政监察工作。“文化大革命”中,把合理的规章制度视为“管、卡、压”,财政监察工作处于停滞状态。1979 年,恢复财政监察工作。1980 年 11 月,县财政局成立了监察股。

1954 年,重点检查了 12 个单位,发现问题 18 起,其中贪污 7 起,积压浪费 3 起,假造单据、虚报冒领 3 起,“小家当”1 起,非法摊派、加重人民负担 4 起。

1965 年,重点检查“小家当”和历年结余资金,共清理出现金、物资折款 61 万多元。

1982 年,财政监察股配合有关单位,对全县 25 个商业企业进行了一次财务大检查。检查中发现截留利润 81844 元,多提企业基金 6824 元,乱摊成本费用 95868 元,滥发奖金、津贴和实物折款 12375 元,请客送礼、挥霍浪费 8833 元,擅自兴建计划外工程款 79192 元,擅自购买专控商品 594 件、19282 元。通过检查,分别作了处理。

1983 年 12 月 3 日,建立新安县审计局。

审计机关是代表国家执行审计监督的机关。审计机关遵照国家法律和行政法规的规定,依据财政经济规章制度,进行审计活动。审计机关依法独立行使审计监督权,不受其它行政机关、社会团体和个人的干涉。

审计机关的主要任务:一是对财政计划、信贷计划的执行及其结果进行审计监督;二是对国营企事业单位、基本建设单位、金融保险机构的财务收支及其经济效益,进行审计监督;三是对行政机关、部队和有国家资金或接受国家补助单位的财务收支,进行审计监督;四是对严重侵占国家资财,严重损失浪费及其它严重损害国家利益等违反财经法纪的行为,进行专案审计;五是对国家利用国际金融组织贷款的建设项目、联合国专门机构援建项目的财务收支,进行审计;六是执行国家审计法规,制定审计规章制度,参与拟订重要的财经法规。

县审计局成立后,1984 年对县工商管理局的财务收支进行试审。1985 年审计了 42 个单位,共审查出违纪金额 179.3 万元,其中应上缴县财政 77.4 万元。通过审计监督,对进一步严肃财经纪律,提高企业经济效益,加强宏观控制和管理,保证经济体制改革的顺利进行,起到了积极作用。

第六节 财政信用

一、人民胜利折实公债

1950 年,国家为恢复国民经济,争取财政状况的基本好转,以财政信用的方式发行第一次人民胜利折实公债。新安县实际完成 28900 分。本期公债于 1955 年 11 月本息全部偿清。

二、国家经济建设公债

1954~1958 年,国家先后 5 次发行经济建设公债。偿还期限,1954 年发行的分 8 年偿还,其余各次均为 10 年偿还,利率均为年息 4 厘。新安县采取合理分配,自愿量力认购的办法,进行推销。

1954 年经济建设公债,全县分配 8.07 万元,共认购 11.82 万元,占分配任务的 146.4%。

1955 年,分配 9.5 万元,完成 10.6 万元,占 111.9%。

1956 年,分配 6.1 万元,完成 7.79 万元,占 127.6%。

1957 年,分配 8 万元,完成 9 万元,占 112.7%。

1958 年,分配 20 万元,完成 25.35 万元,占 126.7%。

三、国库券

为了调整与稳定国民经济,适当集中各方面的财力进行社会主义现代化建设,国务院从 1981 年起,发行中华人民共和国国库券,向全国国营企业、集体企业、企业主管部门和地方政府、机关团体、事业单位、部队以及农村富裕社队分配国库券。此项国库券年息 4 厘,自发行后第 6 年起,一次抽签,分 5 年 5 次偿还,于偿还时一次领取本息。分配新安县任务 17.5 万元,实际完成了 20.5 万元,占任务的 117%。

1982 年 1 月 18 日,国家向城乡人民发行国库券,分配新安县任务 47 万元,实际完成 34.67 万元,占任务的 73%。其中单位完成 10.86 万元,职工完成 17.03 万元,农民完成 6.78 万元。

1983 年,分配新安县国库券认购任务 70 万元,实际完成 75 万元,占任务的 107%。

1984 年,分配新安县国库券认购任务 69.7 万元,实际完成 67.9 万元,占任务的 97.4%。

1985 年,分配新安县国库券认购任务 106.1 万元,实际完成 119.14 万元,占任务的 112.3%。

附:民国时期发行的公债

民国三年至民国五年(1914~1916),北洋政府发行国内公债 3 次,新安摊派 16939 元(银元)。民国七年至二十年(1918~1931),河南省政府发行临时地方公债、军区公债、金融公债、地方公债、地方特别公债、缮后公债共 7 次,新安共摊派 79871 元(银元)。民国二十六年至三十二年(1937~1943),国民政府先后发行救国公债、同盟胜利美金公债 7 次。民国时期发行公债,虽规定认募和劝募两种推销办法,但多按田赋银两摊派。民国十六年(1927),河南省发行地方公债,改按土地多少分摊。民国二十六年(1937),国民政府发行救国公债,按乡镇摊派。在摊派公债中,层层加码浮收,不给收据,不给债券,且多不偿本付息,公债苛扰实同捐税,成为横征暴敛的一种手段。

第七节 机构沿革

一、民国财务机构

中华民国元年,新安县设立公款局,办理全县财政收支。

民国十八年五月,改公款局为财务局,设局长、会计、事务、征收主任、金库存管理员各 1 人。

民国二十年,改财务局为财政局。

民国二十一年,改为县政府第二科。

民国二十二年,设新安县财务委员会,下设审核、出纳两组,办理全县收支业务。第二科专司预决算编制,并根据审核组签送的“单位用款审核单”填发支付令,交出纳组支款。民国二十八年八月,第二科改称县政府财政科。

民国三十年,财务委员会撤销,成立县政府经收处。同年,田赋改为征实,县成立田赋管理处。

二、人民财政机构

1948 年 4 月,新安县人民政府设财政科,办理农业税征收岁入岁出预算审核和报销、粮款实物之调配、财政法令的贯彻执行及调查统计等事项。

1958 年下半年,财政、税务合并,改称财政局。

1959 年初,成立财贸部,财政局改科,属财贸部。年底,财贸部撤销,恢复财政局。

1961 年初,财政、税务分设。

1969 年,新安县革命委员会下设后勤组,财政隶属后勤组。

1971 年 7 月,财政、税务第二次合并,成立新安县财政局。

1974 年初,财政、税务再次分设,分别成立财政局、税务局至今。

区、乡(镇)财政机构:

1948 年,各区设财粮助理员、会计各 1 人,隶属县财政科。

1955 年,撤区并乡,每乡设财粮干事 1 人。

1958 年,公社成立财政所,掌管财粮、会计、税收等业务。

1959 年,财政所撤销,公社设会计 1 人,并由县财政局派驻征员 1~2 人,主要协助农业税的征收、支农资金和政府无息支农周转金的发放使用等工作。

1985 年,全县 13 个乡(镇)建立财政所,每所配 3~5 人,受乡(镇)人民政府和县财政局双重领导。