第十七章 税收

赋税始于夏代。周代,对商人和通过关卡的货物以及捕鱼狩猎等,征收”关市之赋”和“山泽之赋”。春秋时,实行“初税亩”,对土地按亩征税。唐、宋时代实行”两税法”,即按土地和财产多少,一年分夏、秋两季征税。明朝万历年间实行“一条鞭法”,即把原来规定的地税、贡纳、徭役和人头税合并起来,折成银两,分摊在田地上,实行按亩征税。清初,仍沿用明制。康熙五十一年(1712)实行地丁制度,统一征收地丁银。

民国时期,税收名目繁多,各种苛捐杂税,数倍于正税正捐,田赋一年数征,民不堪其苦。

解放战争时期到新中国成立以后,人民政府逐步改革旧的税收制度,减轻人民负担,建立健全社会主义的税收制度。社会主义税收制度是筹集社会主义建设资金的重要手段,是国家管理经济的重要杠杆。它的最根本的特点是取之于民,用之于民,体现了国民收入的分配与再分配的关系,体现了国家、企业、劳动者个人之间在根本利益一致的基础上的整体同局部的关系。

第一节 税收制度

一、民国时期的税收

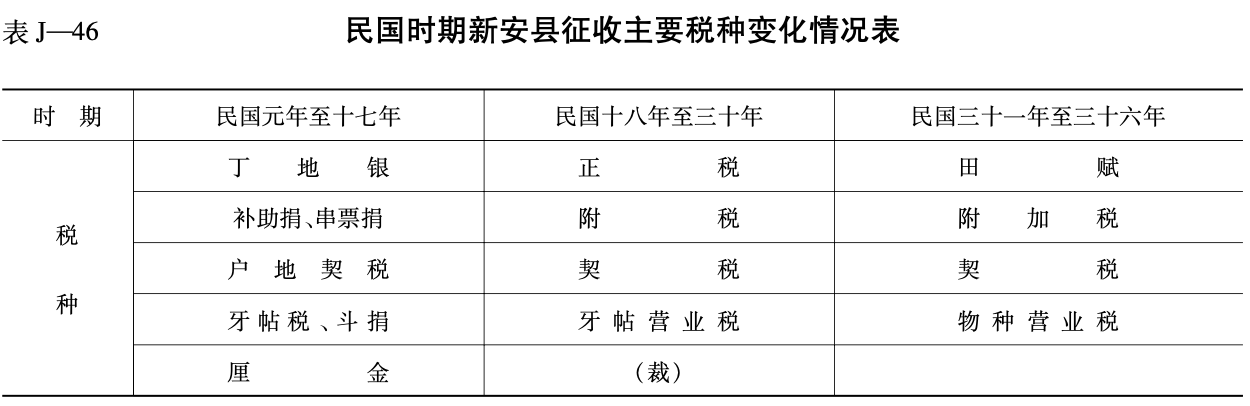

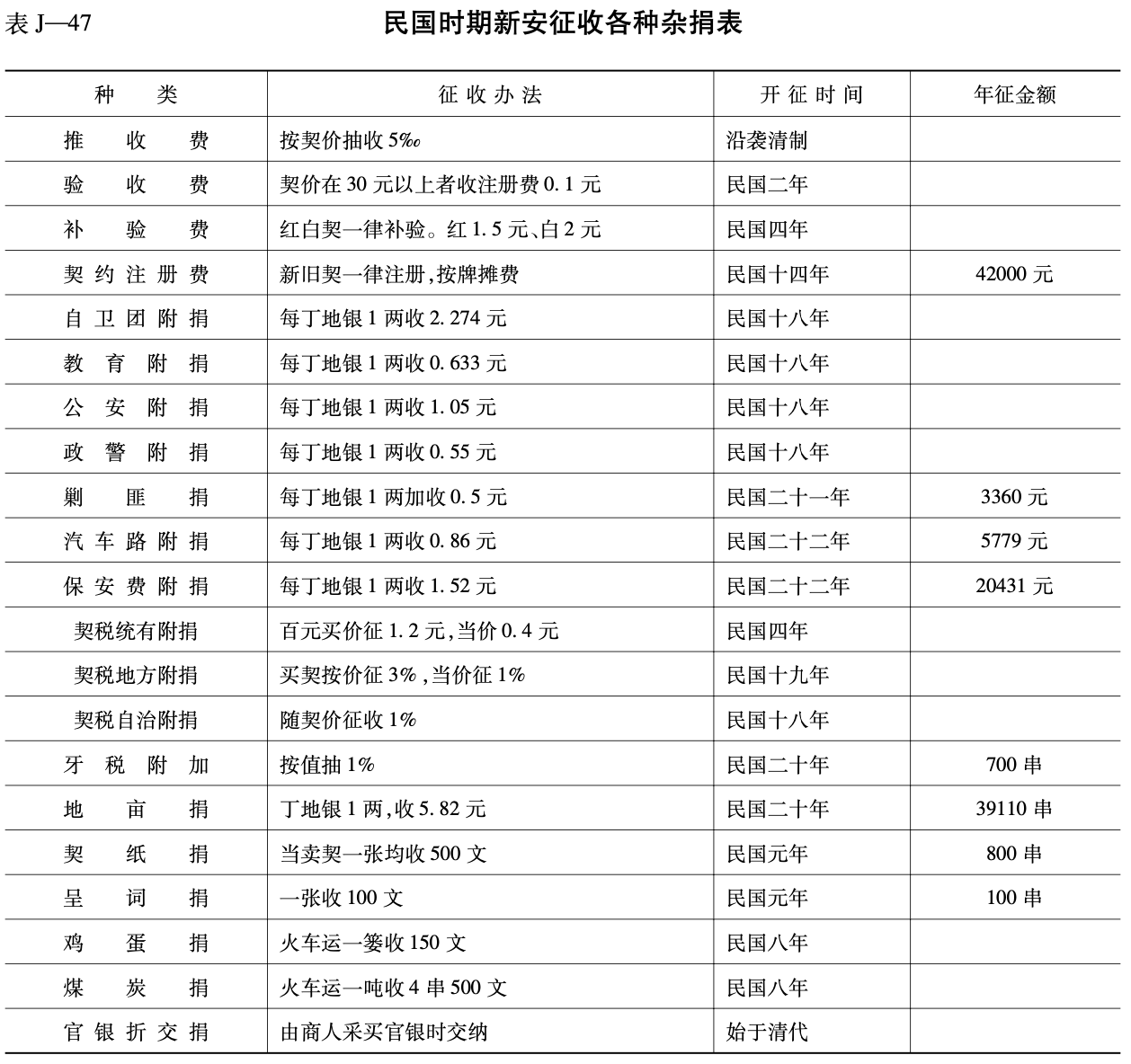

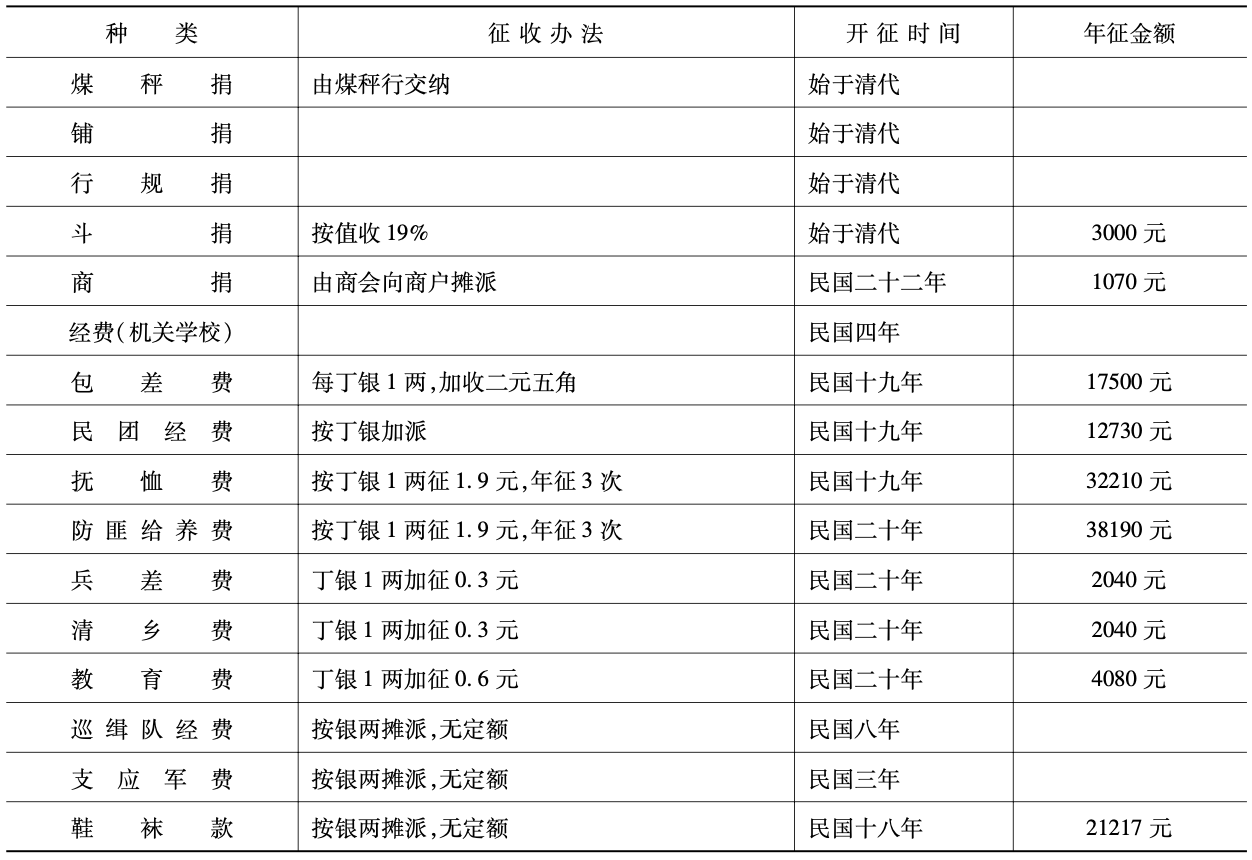

民国时期,先后征收的税种有丁地银、盐税、契税、牙帖税、烟酒税、烟酒牌照税、屠宰税、营业税、所得税、印花税、遗产税、厘金税、营业牌照税、特种过分利得税、货物税、矿产税、矿区税、包裹税等。除正税外,还征敛各种地方杂捐,计有丁地附加地方费、丁地附加“剿匪”费、包裹捐、木料捐、戏捐、鸡子捐、粮食捐、地亩捐、船捐、教育附捐、建设附捐、自治附捐、公安附捐、政警附捐、契税附捐、统有附捐、牙税附捐、屠宰附捐、筵席捐、书寓捐、斗捐、房捐、官地捐、汽车路附捐、呈词捐、煤炭捐、铺捐、行规捐、鸡蛋捐、商捐、煤秤捐、官银折交捐、保甲长办公费、乡镇丁费、修寨费、壮丁训练费等数十种之多。且曾多次调整改变,详见表 J—46 和 J—47。

二、人民税收制度

新安解放以后,建立了人民政权,立即宣布废除国民党统治时期的苛捐杂税,实行新的税制,减轻人民负担。新中国成立以后,随着经济发展和经济体制改革,税收制度也进行过几次较大改革。

1950 年 1 月,贯彻政务院《全国税收实施要则》,统一全国税政,建立新税制,合并税种,简化税目,降低税率,停征薪金报酬所得税和遗产税。新安县开征的税种有货物税、工商业税、印花税、牲畜交易税、屠宰税和使用牌照税 7 种。

1953 年至 1958 年,国家规定税收有 12 种,新安县开征的有商品流通税、货物税、工商业税、印花税、牲畜交易税、屠宰税、文化娱乐税、车船使用牌照税、利息所得税 9 种。

1959 年至 1972 年,进行税制改革,试行工商统一税,先后停征利息所得税、文化娱乐税。新安县征收的税种有工商统一税、工商所得税、牲畜交易税、屠宰税、车船使用牌照税 5 种。

1973 年以后,国家进一步改革工商税制,试行工商税,合并税种,简化税目,归类税率,降低农机、化肥、水泥等税率。新安县实际征收的有工商税、工商所得税、牲畜交易税、屠宰税、车船使用牌照税 5 种。

1979 年以来,为适应新时期经济发展和体制改革的需要,对现行过于简化的税制,逐步进行较大的改革,采取若干减免措施,支持集体经济发展,对国营企业实行以税代利试点等。

1984 年 1 月 1 日起,国家全面改革工商税制,对国营企业实行第一步利改税,新安县利改税的试点企业 35 个,至 6 月 1 日征收所得税 284.4 万元,比上年同期入库利润总额上升 94.7%。10 月,新安县全面实施第二步利改税,由“税利并存”的双轨制,改为“以税代利”的单轨制,即将国营企业应上缴国家的财政收入,按照 11 个税种向国家缴纳税款。这 11 个税种是产品税、资源税、营业税、增值税、调节税、工商所得税、国营企业所得税、屠宰税、牲畜交易税、盐税、建筑税。1985 年相继开征的税种,还有国营企业奖金税、集体企业所得税、城市维护建设税、事业单位奖金税、集体企业奖金税。

第二节 税种税率

新中国成立后,新安县开征的主要税种税率如下:

货物税 1950 年开征,产品有煤炭、硫磺、陶瓷、砖瓦等 17 种,税率为 3~8%,迷信品税率 80%。1958 年 9 月并入工商统一税内。

工商业税 分营业税、所得税、临时商业税 3 种。1951 年营业税按营业额 2%计征。1953 年至 1957 年变动 4 次。1957 年 7 月起,国营、地方国营商业统一按商品零售额 3%的税率计征。所得税按所得金额累进计征,税率为 5~30%。临时商业税,1951 年,粮食、棉花、山货、药材税率为 4%,其它物品 6%,1952 年分别增至 6%与 8%。

印花税 因商事、产权等行为所书立或使用之凭证,依照规定比例贴花。

利息所得税 按利息所得额计征,税率 5%。1959 年停征。

屠宰税 征收办法和税率多次变化。现行办法为:个体屠宰户宰杀生猪,每头纳税 8 元,并按销售收入随征 2%所得税;肉牛按销售额征收屠宰税 4%,所得税 2%。

牲畜交易税和集市交易税 现行税率为 5%,由卖方交纳,集市交易税一般为 10~15%,1966 年 5 月停征。

车船牌照税 1978 年底停征。

商品流通税 该税是 1953 年税制修定时,将原来征收的货物税、营业税、印花税简并后的新税种。1958 年改革税制时,又与货物税、营业税、印花税等合并为工商统一税。

工商统一税 1958 年开征,新安县实际征收使用的税率 17 个,最低为 2.5%,最高为 60%。1973 年改革工商税制时并入工商税内而停征。

工商所得税 1958 年开征,以所得额为征收依据,一般采用累进税率。

工商税 1973 年税制改革时,把原来的工商统一税及其附加、城市房地产税、车船牌照税、屠宰税简化合并的一个税种。1984 年分解为产品税、增值税、营业税、资源税,工商税停征。

增值税 新安县 1982 年下半年起征,税率为:农业机具及零配件 6%,机器机械及零配件 8%,缝纫机 12%,自行车 16%,电风扇 25%。

产品税 1984 年从工商税中分解出来的一个主要新税种,新安县 10 月 1 日起征。

营业税 1984 年从原工商税中分解出来的新税种,以商品销售额为依据计算纳税。

资源税 1984 年从原工商税中分解出来的新税种,依产品销售利润率超率累进计算交纳。如利润率超过 12~20%的部分,利润率每增 1%,税率增加 0.5%,累进计征。

国营企业所得税 1984 年第二步利改税时开征的新税种,即把原国营企业应向国家上交的利润改按税收形式向国家交纳。大中型企业税率为 55%,小型企业、服务性行业按八级超额累进税率计征。

1983 年开征的新税种有国营企业奖金税、集体企业奖金税、事业单位奖金税、城市维护建设税。

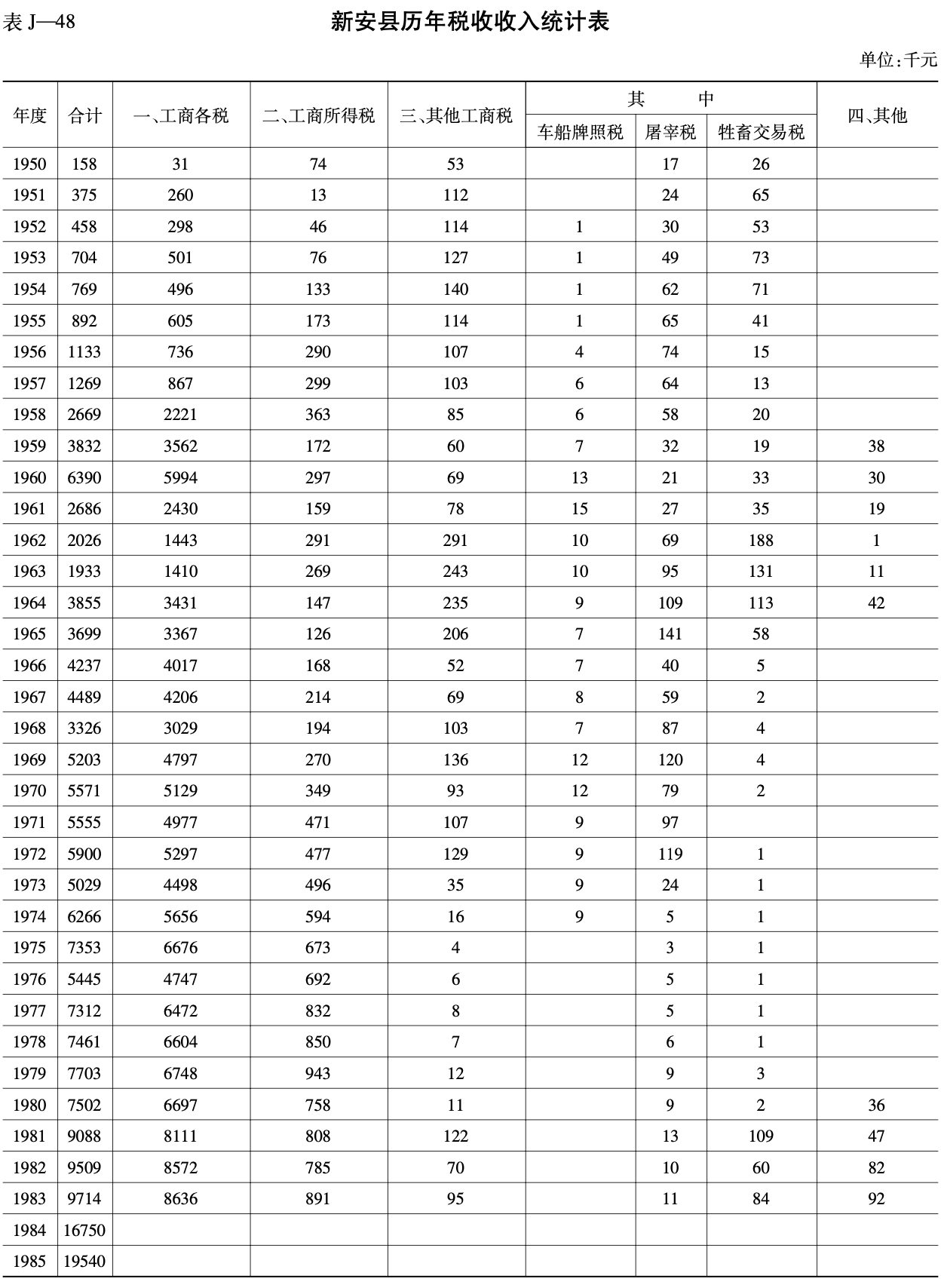

第三节 税收收入

1950 年至 1952 年国民经济恢复时期,税务部门贯彻“发展生产,繁荣经济,开辟财源”的政策,各集镇建立工商业税民主评议委员会,实行民主评议的征税方法。1951 年征税比 1950 年增长 140%,1952 年又比 1951 年增长 20%。

1953 年,国家开展大规模经济建设,税收工作的重点转移到对私营工商业社会主义改造方面来。1953 年冬,有计划地开展“自查补报”,打击了不法商人的偷税漏税活动。1956 年,社会主义改造基本完成,税收工作的重点,逐步转移到加强企业监督和促进生产方面来。对国营、合作社企业实行纳税鉴定和辅导检查制度;对新建的合作商店(组)和手工业社,实行建账建票,建立健全会计制度,改民主评议为查账计征;对个体商贩实行定额一年不变的征收办法;对农业生产合作社的工副业收入,实行定额计税,一年不变,增产不增税的办法。1958 年 10 月,对农村人民公社实行税收包干上交办法。1953-1958 年,每年平均征税 123.9 万元,递增率为 24.3%。

1959 年 4 月,对洛阳水泥厂开始征税,当年实征税款 158.4 万元,成为新安县重点税源。7 月,废止税收包干办法,对农村人民公社恢复征税。全年征收税款比上年增长 42.5%。1961 年至 1963 年进行国民经济调整,征收税款有所下降。1965 年至 1972 年以后,征收税款有所回升,逐年增长。1959~1972 年,每年平均征收 421.3 万元,递增率为 21.8%。

1973 年水泥税率由 20%减为 15%,税收减少。1974 年后,税收又逐年上升。1979 年以后,个体工商业户增多,市场经济繁荣活跃,税收持续增长。1982 年后,农村大面积种植烟叶,开辟了新的税源,到 1983 年,实际征税 1007 万元,1973~1983 年 10 年间每年平均征税 748.9 万元。

从 1950 年起到 1985 年止,36 年全县税收总额为 18590.1 万元。其中 1985 年收入 1954 万元,与 1950 年收入的 15.8 万元相比,增长 123 倍。各时期收入情况:国民经济恢复时期(1950~1952)年均收入 33 万元;社会主义改造时期(1953~1957)年均收入 95.3 万元,比国民经济恢复时期收入水平增长 188%;开始全面建设时期(1958~1965)年均收入 338.6 万元,比社会主义改造时期收入水平增长 255.3%;“文化大革命”时期(1966~1976)年均收入 530.5 万元,比开始全面建设时期收入水平增长 56.7%;新的历史时期(1977~1985)年均收入 1050.8 万元,比“文化大革命”时期收入水平增长 98%。

第四节 征收管理

一、征收管理

税款的征收管理,是国家财政管理和财政监督的重要组成部分,是税务机关依据税法规定,对纳税单位和个人进行税收宣传,掌握税源,积极组织财政收入的重要手段。新中国成立后,实行新的税收政策,不断加强了征税管理工作。

1953 年以后,开展了税务监缴工作,经常监督所属下级机构的业务活动,检查执行税收政策法令是否正确,纠正错征、乱征、多征、少征和偷漏税现象,及时处理各种违法案件。

在社会主义改造时期,国家根据不同税种,本着公私区别对待、繁简不同的原则,制订征收管理办法。如货物税征收,采取驻厂征收,查定征收和起运征收 3 种办法:即对较大的产制工厂(场矿)由税务机关派员驻征;对规模较小的产制商,由税务机关查定产量,定期征收;对生产分散的应税货物,采取起运征收,由收购运销者纳税。对工商业税,采取比户定分征收,或实行民主评议征收办法。社会主义改造完成后,征收管理的重点转向指导合营、合作企业健全会计制度,帮助个体工商户建账、建票,实行查账计征。

1957 年至 1965 年,在稽征管理方面调整了管理组织。对城区国营、合作、合营企业设企业专管员,专人管理;对个体户和临时商业及市场税收,另设专管员进行征管;对乡村税务所仍实行分区划片统管。同时,开展纳税辅导,帮助纳税单位正确履行纳税义务,宣传政策,加强征管,防止漏税,建立纳税鉴定制度,加强纳税检查。1958 年 10 月起,对农村人民公社实行财政包干办法,对下放给人民公社的国营企业、供销社和农村税收,核定包干数目,不再实行依率计征。1959 年 7 月,停止实行财政包干办法,恢复依率计征。

1979 年以后,税务部门积极支持农村多种经营,开辟新的税源。1980 年贯彻执行国务院《关于减轻农村税收负担》的政策规定,减免税收 330 户,共减免税额 325 万元。为加强工商税收的征收管理,1982 年普遍进行了税务登记。通过登记,澄清了纳税户数,掌握了税源。全县共登记 1893 户,其中国营企业 91 户,集体经济 617 户,个体经济 1172 户,其他 13 户。

1982 年,税务部门还对发货票实行统一管理,国营企事业、供销社、二轻集体企业社办企业统一发货票,经县税务局审定批准,到指定的印刷厂印刷;其他经济单位使用的发货票,由税务局统一印刷。“统一发货票”的报销联,必须印有“新安县税务局发货票专用章”戳记,方能有效。

二、利润监交

利润监交是对国营企业在一定的时期内(通常以年度为单位)实现的利润,按照中央和省规定的利润解交办法,进行监督入库的一项工作。

1957 年,县税务局接办省级以上国营企业的利润监解(催缴)工作。

1958 年,财政、税务机关合并,利监工作由财政局接办。

1961 年,恢复县税局,再次接办省营以上国营企业利润监交工作,管理中央企业 1 户,省营企业 17 户,县营企业 9 户。

1962 年,对利监进行调整划分,将县级企业的利润监交工作划出,归县财政部门管理。1983 年实行企业利改税后,利润监交工作停止。

第五节 机构沿革

一、民国时期的税务机构

民国元年(1912),财政税务机构由清末昌善堂改为公款局。

民国二年(1913)元月,新安县设厘金局,并于县北黄河渡—狂口镇设立“税卡”1 处,至民国十九年(1930)裁局停征。

民国三年(1914),设立新安县包裹税征收所,铁门、磁涧设征收分所,由区长兼办。

民国四年(1915),新安县设立新(安)渑(池)屠宰税征收所。

民国六年(1917),设立新安县烟糖公买税稽征所。至民国二十二年(1933),新安县烟酒税征收管理划归河南省陕州第十一区烟酒总局管辖后,新安设分局,定名烟酒稽征所。

民国十五年(1926)二月,设新安县契税经理局,由河南省教育款产处委专员负责契税征收工作。至民国三十年(1941)裁撤经理局,此工作由新安县田赋管理处接管。

民国十八年(1929)三月,由县府组织新安县推收所,每区组织推收分所,总理全县和区不动产粮户过割事宜。

民国二十年(1931)五月,设立新安县牙帖税征收所,征收牙帖营业税。到民国二十四年(1935)七月,设新安县营业税征收处,负责各项营业税征收,直属省营业税局陕州分局。

民国二十六年(1937),设立新安县赋税经征处,负责田赋、地丁银和营业税、印花税的征解工作。

民国三十年(1941),成立新安县田赋管理处,除经办田赋银粮外,并接管了契税经理局的契税征收业务。

民国三十二年(1943),全国改革税收体制,分为直接税和货物税两大系统。分别成立河南省直接税局洛阳分局和河南省货物税局洛阳分局,分别派员到新安县办理两种税的征收。

民国三十五年(1946),成立新安县自治税捐征收处,专理牙税、屠宰税、营业牌照税、筵席税、娱乐捐及公学田租的征收。八月,新安县田赋管理处更名为新安县田赋粮食管理处。十二月,新安县自治税捐征收处更名新安县税捐稽征处,设第一、第二两科,分别主管营业税、契税和屠宰税、牙税、牌照税、筵席捐、娱乐捐、公学田租征收工作。

二、人民税务机构

1947 年新安县解放后,新安县民主政府设立工商税务联合局。11 月,该局与财粮科、贸易公司合并为财经科。

1949 年成立新安县税务局,下设铁门、磁涧、石寺、狂口稽征所。

1951 年,县税局更名为新安县人民政府税务局,稽征所更名为税务所。

1953 年,城关、铁门、磁涧税务所合并成立城关税务所,石寺所并入北冶税务所。下设铁门、磁涧、五头、正村、石寺和西沃 6 个稽征处。

1956 年 1 月 20 日,县政府税务局又恢复为新安县税务局,将城关税务所并入税政股。

1958 年,财政局、税务局、保险公司合并为新安县财政局,内设预算、税政、农财 3 股。

1959 年城关、铁门、磁涧、正村、石寺、北冶、仓头、西沃和石井建立了 9 个财政所,设专人征税。

1961 年又恢复县税局,下设城关、铁门、正村、石寺、仓头 5 个税务所。1969 年成立县工商税收管理站。

1971 年,财政、税务机构合并,成立新安县财政局,内设税政组。

1974 年,恢复县税务局,每个公社设 1 个税务所。